EU

Við skulum tala um skuldabréf: Fimm spurningar fyrir ECB

Seðlabanki Evrópu kemur saman á fimmtudaginn (11. mars) og eitt umræðuefni mun ráða för: hvað á að gera við hækkandi ávöxtunarkröfu ríkisskuldabréfa sem ef ekki er hakað við gæti hindrað viðleitni til að koma kransveiruhagkerfi aftur í gang skrifa Dhara Ranasinghe og Ritvik Carvalho.

Tíu ára lántökukostnaður Þýskalands stökk 10 punkta í febrúar, mestu mánaðarlegu hækkun í rúm þrjú ár, með svipaðar hreyfingar sem sést hafa yfir evrusvæðið.

Stefnumótendur frá Christine Lagarde forseta til aðalhagfræðingsins Philip Lane hafa lýst yfir vanlíðan. Markaðir vilja vita leikskipulagið.

Hér eru fimm lykilspurningar á ratsjánni.

1. Hvað mun Seðlabankinn gera til að halda aftur af hækkandi ávöxtunarkröfu skuldabréfa?

Seðlabankinn ætti ekki að hika við að lyfta kaupmagni skuldabréfa og nota fullan eldkraft 1.85 billjónir evra ($ 2.2 bill.) Pandemic Emergency Purchase Program (PEPP) ef þörf krefur, segir stjórnarmaðurinn Fabio Panetta.

Hagfræðingar eru sammála um það en stefnumótendur eru klofnir. Tæplega 1 billjón evrur af PEPP eru enn ónotaðar. Hægt var á kaupum nýlega, kannski vegna tæknilegra þátta.

Enn hærri lántökukostnaður ríkisins, sem hótar að berast yfir til fyrirtækja og neytenda, skapa höfuðverk fyrir ECB sem glímir við veikt hagkerfi.

„Er ECB fullkomlega meðvitaður um áhættuna ?,“ sagði Carsten Brzeski, yfirmaður fjölva í ING rannsóknum. „Og ef þeir eru það, eru þeir tilbúnir að vera nákvæmari varðandi það sem þeir eru tilbúnir til að gera - munu þeir bregðast við háþróaðri PEPP kaupum?“

GRAFÍK: Áreynsluáætlun ECB fyrir heimsfaraldur

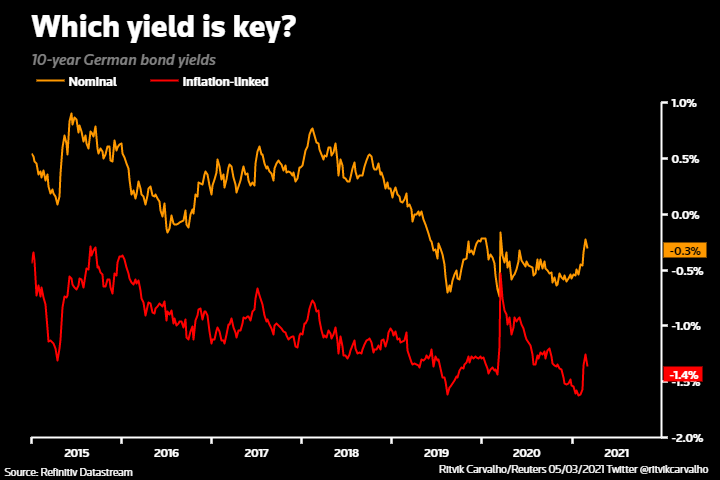

2) Hvað er nákvæmlega sem ECB fylgist með til að meta fjárhagslegar aðstæður?

Lagarde verður þrýst á um skýrleika varðandi þetta.

Hún hefur lýst áhyggjum af hækkandi nafnávöxtunarkröfu. Athugasemdir frá öðrum embættismönnum og síðustu fundargerðum Seðlabankans leggja áherslu á raunverulegan eða verðbólguleiðréttan þátt í ávöxtunarkröfu sem lykilatriði í fjárhagslegum aðstæðum.

Báðir hafa hækkað á þessu ári en raunávöxtun minna.

Lane leggur áherslu á landsframleiðsluvegna ávöxtunarkröfu ríkisvaldsins og OIS-kúrfu á einni nóttu.

Skýrari hugmynd hver er lykilatriði myndi gefa mörkuðum betri tilfinningu fyrir sársaukamörkum stjórnmálamanna.

GRAFISK: Hvaða ávöxtun er lykilatriðið?

3) Hve langt gerir ECB ráð fyrir að verðbólga aukist á þessu ári?

Hraðari verðbólga, sem gæti farið yfir næstum 2% markmið á næstu mánuðum, þýðir að ECB mun líklega auka verðbólguspá sína árið 2021.

Lagarde kann að leggja áherslu á að verðhækkun að undanförnu sé knúin áfram af einstökum þáttum og ætti að falla aftur.

En það eru skiptar skoðanir meðal stjórnenda. Forstjóri Bundesbank, Jens Weidmann, telur að Seðlabankinn verði að „bregðast við“ ef verðbólga eykst.

„Það eru blendnar skoðanir á verðbólgu - starfsfólk ECB og Lane telja að verðbólga sé í lágmarki en þetta deilir ekki haukunum, þar sem Weidmann lagði nýverið áherslu á að verðbólga Þjóðverja myndi líklega fara í gegnum 3% á þessu ári,“ sagði Jacob Nell, yfirmaður Evrópuhagfræði hjá Morgan Stanley.

GRAFÍK: Hraðari verðbólga?

4) Hvað mun Seðlabankinn segja um efnahagshorfur?

Hagfræðingar reikna með að horfur til meðallangs tíma verði í meginatriðum óbreyttar með spá um bata seinni hluta árs 2021.

Lagarde kann þó að leggja áherslu á skammtímaáhættu vegna hliðar þar sem sveitin berst við faraldursveiki og lokun.

Efnahagslífið er næstum því í tvöföldu samdrætti þar sem þjónustuiðnaðurinn þjáist, en vonir um víðtækari notkun bóluefna hafa drifið bjartsýni í þriggja ára hámark, sýndi könnun í síðustu viku.

GRAFIK: Efnahagslegt óvænt áhrif evrusvæðisins helst jákvætt árið 2021

5) Er ECB léttur yfir því að Draghi er ítalskur forsætisráðherra?

Það er ólíklegt að Lagarde tjái sig um stjórnmál á Ítalíu, þar sem forveri hennar Mario Draghi varð bara forsætisráðherra. En lækkun á ítölskum lántökukostnaði vegna skipunar hans eru góðar fréttir og léttir þrýsting á ECB.

Ítalska / þýska 10 ára ávöxtunarkrafan á skuldabréfum minnkaði niður í þrengstu stig síðan 2015 í febrúar; nýlegt órói skuldabréfa hefur ekki skaðað of mikið.

Trausti Draghi hefur lofað víðtækum umbótum til að blása nýju lífi í slæma hagkerfið. Sú afstaða sem hann er mjög Evrópusinnuð er talin jákvæð fyrir Ítalíu og evruverkefnið.

MYNDATEXTI: Útbreiðsla á ítölskum skuldabréfum í COVID-19 kreppunni

Deildu þessari grein:

Ráðstefna NatCon var stöðvuð af lögreglunni í Brussel

Leki: Innanríkisráðherrar ESB vilja undanþiggja sig frá spjallstýringu fjöldaskönnun einkaskilaboða

NatCon ráðstefna að fara fram á nýjum vettvangi í Brussel

Borrell skrifar starfslýsingu sína

"Sértrúarsöfnuðir - Twisted Beliefs" - Bókagagnrýni

Framkvæmdastjórnin styður Úkraínuáætlun

Árás Írans skapar áskoranir fyrir ESB og Bandaríkin, sem og Ísrael

Bílar sem uppfæra sig verða 700 milljarða dollara markaður árið 2034

Bretland hafnar tilboði ESB um frjálsa för ungs fólks

Forrit til að skera niður biðraðir við landamæri ESB verður ekki tilbúið í tæka tíð

Kasakstan skýrsla um fórnarlömb ofbeldis

Ferð Kasakstan frá hjálparþega til gjafa: Hvernig þróunaraðstoð Kasakstans stuðlar að svæðisöryggi

Af hverju stefna ESB um tóbaksvarnir virkar ekki

Viðbrögð ESB við eldflaugaárás Ísraela á Íran fylgja viðvörun á Gaza

Ekki alveg frjáls för í Bretlandi fyrir námsmenn og ungt starfsfólk

Tökum höndum saman til að byggja upp samfélag sameiginlegrar framtíðar og skapa bjartari framtíð fyrir Kína og Belgíu Alhliða samstarf um vinsamlega samvinnu saman

Tvær lotur 2024 hefjast: Hér er hvers vegna það skiptir máli

Nýársskilaboð Xi Jinping forseta 2024

Hugvekjandi ferð um Kína

Áratugur BRI: Frá framtíðarsýn til veruleika

"Sneaking Cults" - Verðlaunuð heimildarmynd sem tókst vel í Brussel

Trúarbrögð og réttindi barna - Álit frá Brussel

Yfir 100 kirkjumeðlimir barðir og handteknir við tyrknesku landamærin

Dýpka orkusamstarfið við Aserbaídsjan - áreiðanlegan samstarfsaðila Evrópu fyrir orkuöryggi.

-

Ráðstefnur4 dögum

Ráðstefnur4 dögumRáðstefna NatCon var stöðvuð af lögreglunni í Brussel

-

Massaeftirlit5 dögum

Massaeftirlit5 dögumLeki: Innanríkisráðherrar ESB vilja undanþiggja sig frá spjallstýringu fjöldaskönnun einkaskilaboða

-

Ráðstefnur5 dögum

Ráðstefnur5 dögumNatCon ráðstefna að fara fram á nýjum vettvangi í Brussel

-

Evrópska utanríkisþjónustan (EAAS)5 dögum

Evrópska utanríkisþjónustan (EAAS)5 dögumBorrell skrifar starfslýsingu sína